1. 종합소득세의 법적 정의

종합소득세는 소득세법 제3조 및 제4조에

근거하여 개인이 해당 과세기간에 획득한

모든 소득(이자소득, 배당소득, 사업소득,

근로소득, 연금소득, 기타소득)을 합산하여

과세하는 제도입니다. 거주자는 국내외

모든 소득에 대해, 비거주자는 국내원천소득에

대해서만 납세의무가 발생합니다.

2. 종합소득의 구성 요소

2.1 이자소득 (소득세법 제16조)

- 국내외 금융기관의 예금이자, 채권이자

- 비영업대금의 이익

- 주요 소득: 예금이자, 채권이자, 신탁이익 등

2.2 배당소득 (소득세법 제17조)

- 법인으로부터 받는 이익이나 잉여금 분배금

- 법인세법상 배당으로 처분된 금액

- 주요 소득: 주식배당금, 출자공동사업 분배금 등

2.3 사업소득 (소득세법 제19조)

- 영리를 목적으로 한 자기계산과 책임 하의

계속적·반복적 활동으로 발생한 소득

- 업종별 소득: 농업, 임업, 어업, 광업, 제조업,

도매업, 소매업, 서비스업 등

- 특수 직종: 의사, 변호사, 프리랜서 등 전문직 소득

2.4 근로소득 (소득세법 제20조)

- 고용관계에 의한 급여, 임금, 상여금, 수당 등

- 퇴직소득 제외 (별도 과세)

- 주요 소득: 월급, 연봉, 상여금, 비과세되지 않는

복리후생비 등

2.5 연금소득 (소득세법 제20조의3)

- 공적연금(국민연금, 공무원연금, 군인연금, 사학연금 등)

- 사적연금(퇴직연금, 연금저축 등)의 수령액

2.6 기타소득 (소득세법 제21조)

- 상기 소득 외의 과세대상 소득

- 주요 소득: 강연료, 원고료, 복권당첨금, 상금, 자문료 등

3. 세액 산출 과정

3.1 종합소득금액 계산

- 각 소득별 수입금액에서 필요경비를 공제한 금액의 합계

- 소득별 특성에 따른 필요경비 인정 범위 적용

3.2 종합소득공제

- 인적공제: 기본공제(본인, 배우자, 부양가족), 추가공제(경로우대, 장애인, 한부모)

- 연금보험료공제: 국민연금, 공무원연금 등 법정

연금의 본인 부담금

- 특별소득공제: 건강보험료, 고용보험료, 주택자금(주택임차차입금 원리금 상환액,

장기주택저당차입금 이자상환액)

- 기타 소득공제: 개인연금저축, 소기업·소상공인

공제부금, 주택마련저축, 신용카드 등 사용액,

우리사주조합 출연금, 고용유지 중소기업 근로자,

장기집합투자증권저축 등

3.3 과세표준 계산

- 종합소득금액 - 종합소득공제 = 과세표준

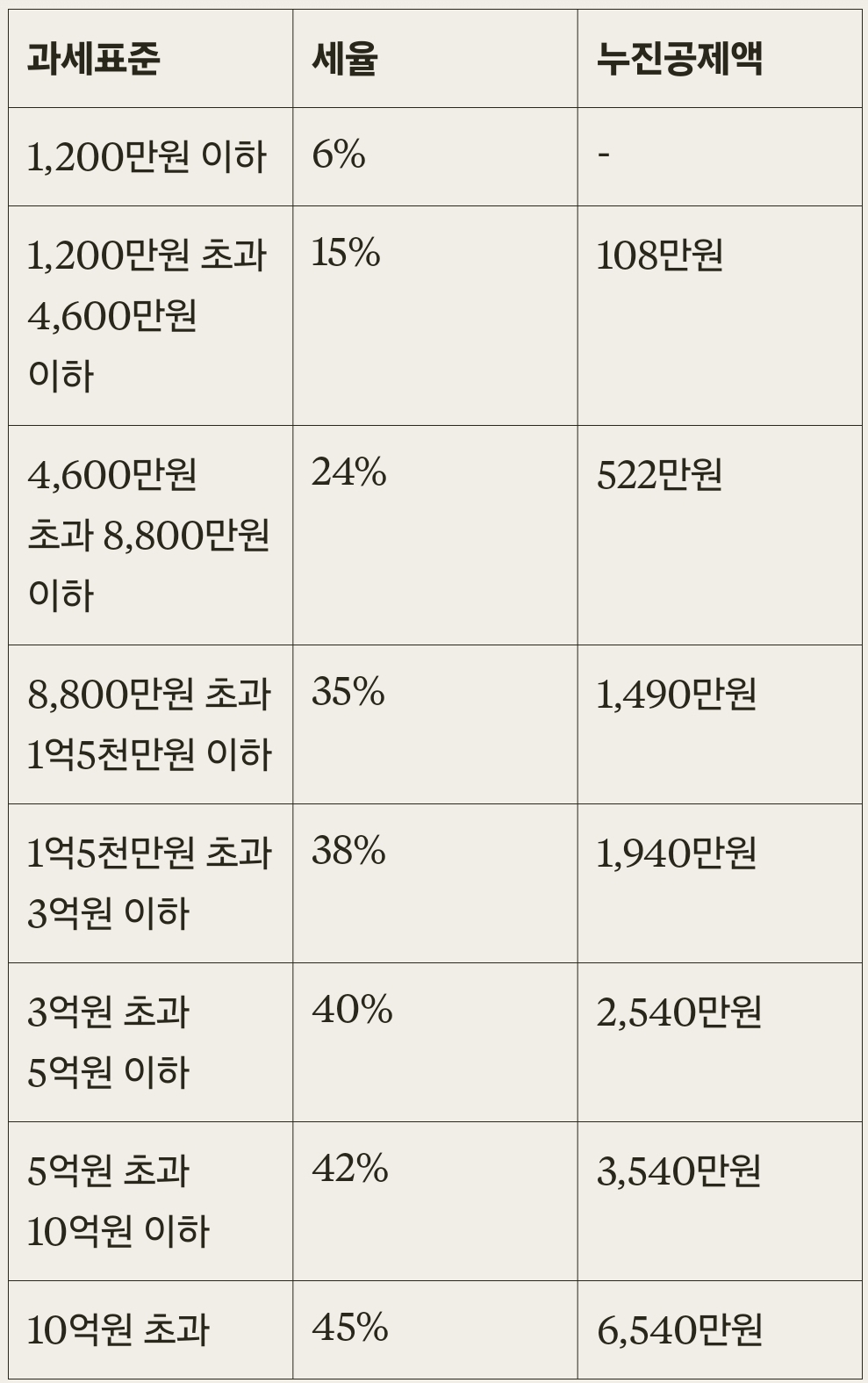

3.4 세율 적용 (2023년 기준)

3.5 산출세액 계산

- 과세표준 × 세율 - 누진공제액 = 산출세액

4. 세액공제 및 감면

4.1 세액공제

- 근로소득세액공제 : 산출세액의 일정비율

(55% 또는 30%)

- 자녀세액공제 : 자녀 수에 따른 공제

(첫째·둘째 각 15만원, 셋째 이상 각 30만원)

- 연금계좌세액공제 : 연금저축, 퇴직연금

납입액의 12~15%

- 특별세액공제 : 보험료(12%), 의료비(15%),

교육비(15%), 기부금(15~30%)

- 표준세액공제 : 특별소득공제 및 특별세액공제를

적용받지 못한 경우 13만원

4.2 세액감면

- 중소기업 취업자 소득세 감면(70%, 5년간)

- 창업중소기업 등에 대한 세액감면

- 외국인 근로자에 대한 감면

- 성실사업자 등에 대한 세액감면

5. 세금 신고 및 납부

5.1 종합소득세 신고기한

- 매년 5월 1일부터 5월 31일까지 (전년도 소득에 대해)

- 성실신고확인대상자 : 6월 30일까지

5.2 신고방법

- 홈택스(www.hometax.go.kr) 전자신고

- 세무서 방문신고

- 모바일 신고(손택스)

5.3 납부방법

- 일시납 : 5월 31일까지

- 분납 : 일정 금액 초과시 1/2 납부 후 나머지는 11월

30일까지 납부 가능

5.4 가산세

- 무신고 가산세: 일반 20%, 부정 40%

- 과소신고 가산세: 일반 10%, 부정 40%

- 납부불성실 가산세: 기간 × 2.5/10,000

6. 주요 특례 및 예외 사항

6.1 분리과세

- 금융소득 2,000만원 이하 : 원천징수세율

(이자소득 14%, 배당소득 14%)로 납세의무 종결

- 일용근로소득 : 일 15만원 공제 후 원천징수(6%)로 종결

- 연금소득 중 사적연금 : 3~5%의 원천징수로 종결 가능

6.2 비과세 소득

- 국민연금, 건강보험 등 사용자 부담금

- 식대(월 20만원 이내), 자가운전보조금(월 20만원 이내) 등

- 근로장학금, 직무발명보상금(연 500만원 이내) 등

6.3 소득공제 및 세액공제 한도

- 특별소득공제: 항목별 한도 적용

- 특별세액공제: 항목별, 소득수준별 한도 적용

- 소득세 최고한도: 해당 과세기간의 합산과세되는

종합소득산출세액의 100분의 45

소득세법은 매년 세법개정으로 변경될 수 있으므로,

실제 세금 신고 시 국세청 또는 세무전문가의 확인이

필요합니다.

'정보' 카테고리의 다른 글

| 췌장암이 보내는 몸의 신호 (0) | 2025.04.06 |

|---|---|

| 당뇨병의 기본정보, 초기증상 및 예방법 (1) | 2025.04.04 |

| 공매도(Short Selling) 종합 가이드 (2) | 2025.04.01 |

| 논산 딸기 축제 - 봄날의 달콤한 여행, 그 모든 것을 알려드립니다! (2) | 2025.03.28 |

| 봄에 가족과 함께 떠나는 꿈같은 여행지 TOP 5 (0) | 2025.03.26 |